Instrumentos de Renta Fija

Antes de comenzar con la descripción de cada uno de los valores negociables

pertenecientes a esta categoría, explicaremos dos conceptos fundamentales que los

caracterizan, en relación con la promesa de pago que representan:

Amortización: es la forma en que el emisor devolverá al inversor el capital invertido, denominado técnicamente “valor nominal”. La amortización, cuyas características se detallan en el prospecto de emisión, puede ser en cuotas periódicas

o al vencimiento, en un único pago.

Renta: es el pago de intereses en compensación por el capital invertido. También, se lo conoce técnicamente como “cupón de interés o de renta”. La forma y

frecuencia de los pagos se detallan en el prospecto de emisión. En algunos

casos, el emisor puede incluir en las condiciones un período de gracia durante el

cual los intereses, en lugar de pagarse, son “capitalizados”, es decir que se acumulan y se pagan en la fecha prevista junto con la cuota de amortización.

Títulos públicos, Letras y Notas del BCRA

Comenzamos con la descripción de estos instrumentos dado que, en nuestro

país, la mayor parte de los títulos de renta fija con autorización de listado en los

mercados domésticos corresponden a emisiones del sector público.

Los títulos públicos son instrumentos de renta fija emitidos por el gobierno

nacional, provincial o municipal. En el caso de las Letras y Notas (LEBAC y NOBAC,

respectivamente) el emisor es el Banco Central de la República Argentina (BCRA),

una entidad autárquica que forma parte del sector público nacional y que representa la máxima autoridad monetaria.

Mientras los títulos públicos se emiten con el objetivo de financiar al sector

público, los emitidos por el BCRA tienen por objetivo ejecutar operaciones de regulación monetaria, es decir controlarla cantidad de billetes y monedas de la economía en circulación. En el primer caso, los servicios financieros, representados por

los cupones de amortización e intereses, son pagados con la recaudación de impuestos y otros ingresos del sector púbico, en tanto que las LEBAC y NOBAC son una deuda del BCRA que tiene como respaldo el patrimonio de esta entidad.

Bonos

Al comprar un título pasamos a ser acreedor del Estado, y para conocer qué títulos disponemos en el mercado (para comprar esa deuda emitida a otro acreedor) podemos ingresar a un sitio de la Bolsa de Comercio de Buenos Aires.

Valor Actual Neto (VAN)

Justamente ese error en el cálculo del IAMC me hace hablar de otro tema, ¿cuánto valdría el AL41 si el rendimiento (TIR) fuera 10%? (un ejemplo cualquiera)

Bueno, para eso existe el Valor Actual Neto (VAN) que nos ayuda a determinar el precio del bono ante un rendimiento nuevo que le pida el mercado a un título. Si pienso que en el futuro ese va a ser el rendimiento del bono lo voy a calcular de la siguiente manera: vuelvo a tomar el flujo de fondos futuros pero lo que voy a buscar es el número negativo que indica cuánto lo voy a pagar.

Lo primero que hacemos es Calcular el VAN de la siguiente manera en ese mismo flujo que calculamos la TIR de 16,1374%, ingresamos la fórmula =VNA.NO.PER(10%;Flujo de fondos;Fechas) como muestro en el excel, y eso nos da el resultado que el Valor Actual de ese flujo de fondos con un rendimiento requerido de 10% es de u$s 21,100141, o sea, tiene un valor a pesar de que actualicé el flujo al 10%, por lo cual este valor es lo que tendría que valer el título sobre lo que ya vale hoy para que el rendimiento sea 10% y el VAN me resulte cero. Como habrán escuchado, la TIR es lo que hace el VAN cero. Conociendo eso entonces vamos a obtener el precio. Porque significa que el precio tendría que ser u$s 21,147538 mayor para que el VAN de cero.

Entonces en la fórmula vamos a poner: =33,47+VNA.NO.PER(10%;Flujo de fondos;Fechas)

Rendimiento de un título con Tasa Interna de Retorno (TIR)

Cuánto me va a rendir un bono se puede calcular de diversas formas. Se discute en internet si la Tasa Interna de Retorno tiene algún sesgo, que por supuesto no hay ninguna medida de rendimiento perfecto, pero sin dudas la que yo considero por ser muy completa es justamente esta. Para quien quiera ver la fórmula del cálculo se encuentra en el Manual de Mercado de Capitales del IAMC, página 182 y 191, que del PDF resumido son las 73 y 82. Tiene algunos supuestos que necesariamente no se van a dar, pero no importa porque igual sirve de referencia al inversor sobre el rendimiento porque considera a cuánto y cuándo lo compro, y lo relaciona con los flujos futuros. También es la más compleja de calcular, pero por suerte con ayuda del excel es bastante sencilla.

Volvamos al sitio web de rava en donde explica el flujo de fondos del AL41.

Luego vemos el flujo de fondos futuro cada 100 VN según la descripción técnica del bono. Yo tengo una leve diferencia sobre el flujo de fondos, en el que considero que el IAMC lo calcula bien. La tabla nos quedará de esta manera.

Luego lo ingresamos en el excel y en la celda que vamos a calcular ponemos: =TIR.NO.PER(seleccionamos flujo de fondos;fechas)

Hay veces que el excel toma el punto y coma «;» y a veces toma solamente la coma «,». También tener cuidado que cuando pegamos en el excel, hay veces que a partir del año 2030 lo toma como 1930.

Dejo un excel con el cálculo.

Cuando escuchamos que la TIR incluye la reinversión de la renta, significa que importa cuándo me dan el dinero, y en ese momento lo reinvertiría a la misma TIR (lo cual seguramente no se vaya a dar porque el precio cambia diariamente).

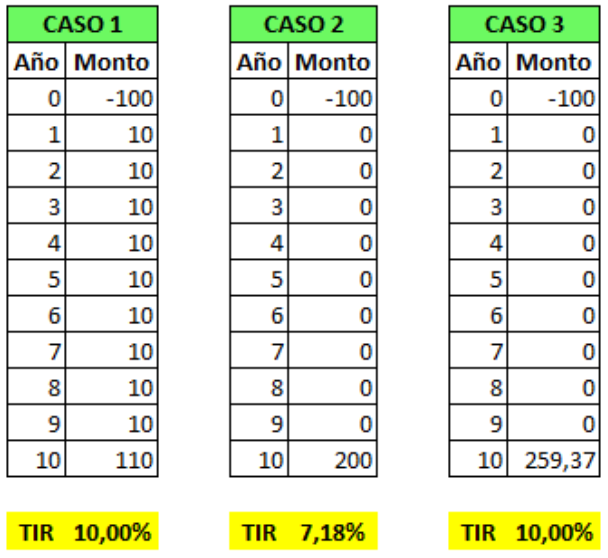

Imaginemos que compramos un bono a u$s 100 apenas se emite, es a 10 años, amortización total al vencimiento, y tiene una tasa nominal anual de 10%. Estos datos hace que la TIR también sea del 10%. Adjunto un excel con los cálculos. La situación del flujo de fondos es la del caso n° 1, en la que invierto 100, me dan 10 por año por la TNA de 10%, y al final me dan los 100 que me deben mas 10 de la última renta. Calculo la TIR en el excel y me dice 10%.

En el caso 2 el dinero que me dan no hago nada durante los 10 años, los acumulo, y tengo 200 dólares al final como en el caso 1, por qué el excel me dice TIR de 7,18? Porque no reinvertí los dólares que me dieron en cada plazo.

En el caso 3, reinvierto los dólares, por lo cual al final de los 10 años tengo como Monto Final = 100 x ( ( 1 + 10%) ^ 10). El símbolo ^ significa elevado en el excel. El Monto Final sería la cuenta 100 x 1,1 x 1,1 x 1,1 x 1,1 x 1,1 x 1,1x 1,1 x 1,1 x 1,1 x 1,1. O sea el resultado da u$s 259,37. En este caso obtenemos la misma TIR del 10% que en el caso 1. La explicación es que los flujos futuros los voy a ir actualizando (traer al presente) a una tasa (la TIR). O sea, para el cálculo los primeros 100 dólares que invierto el valor actual son 100, porque están en el momento cero, o sea ya está traído a fecha de hoy. En cambio los restantes no, los primeros 10 dólares de interés del año 1 valen más que los 10 del año 2, porque los recibo antes y los puedo reinvertir hasta cobrar los siguientes 10. Esa es la idea del cálculo con la TIR.

Dentro del PDF del libro Mercado de Capitales del IAMC está la fórmula y una explicación también, en la página 73 del resumen (en el PDF en el pie de página dice 182). Dentro del Análisis de Bonos del IAMC se encuentra la explicación en la pág. 8 y 9.